UPDATE 2025.06.17

POST 2025.06.17

近年、若者を中心に資産運用への関心が高まり、NISAの積み立てが注目されています。一方で、円安進行に伴い為替相場の変動によって利益を狙える外貨預金やFXといった資産運用も依然として人気です。

これから資産運用を始めるに当たり、「NISAの積み立てと外貨預金、どちらが自分に合っているの?」と悩んでいる方もいるのではないでしょうか。

この記事では、初心者でも分かりやすくNISAの積み立てと外貨預金の違い、それぞれのメリット・デメリットなどについて解説します。また、SBI FXトレードの「つみたて外貨」のような新しい手法などもご紹介しますので、あなたにぴったりな資産運用の方法を見つけてください。

NISA(ニーサ)とは「少額投資非課税制度」の略称で、2014年にスタートしました。投資を促進することを目的に、少額から投資を始めたい方のためにつくられた制度です。NISAを利用すると、一定の金額まで投資で得た利益が非課税になるため、資産形成を効率的に進めることができます。

一般NISAに加えて2018年には「つみたてNISA」が追加され、より長期的な資産形成を支援する仕組みが整いました。しかし、2023年末で一般NISAとつみたてNISAは終了し、2024年からは新NISAに移行しています。

旧NISAでは、一般NISAは購入時から5年間、つみたてNISAは20年間、非課税で保有することが可能でした。2024年以前に積み立てた資産は2042年まで非課税となりますが、新NISAへの移行はできません。2024年からの新NISAでは、「つみたて投資枠」と「成長投資枠」という2つの枠が設けられています。

2024年からスタートした「新NISA」は、運用の目的に合わせて「つみたて投資枠」と「成長投資枠」の2つの枠が用意されました。どちらの枠も非課税で運用でき、非課税期間は無制限という大きなメリットがあります。

その中で「つみたて投資枠」は、長期的な資産形成を目的に少額から無理なく運用を始められるため、コツコツと積み立てる資産運用に最適です。年間120万円まで投資可能で、金融庁が定めた基準を満たす投資信託に投資することで、リスクを抑えながら安定した資産形成を目指せます。

一方の「成長投資枠」は、より積極的な資産運用を目指す方におすすめです。年間240万円まで投資可能で、上場株式や多様な投資信託から選べるので高い成長が期待できるでしょう。「つみたて投資枠」と併用すれば、年間最大360万円まで非課税で運用が可能です。ただし成長投資枠は、短期的な値上がりを狙う積極的な投資が可能な反面、リスクも伴います。

この2つの非課税保有限度額の上限は1,800万円、そのうち成長投資枠は最大1,200万円までとなっています。金融商品を売却した場合、その年の売却分に相当する金額の非課税投資枠が翌年以降に復活し、再度利用することができるのも新NISAならではの魅力です。

新NISAを利用するには、銀行や証券会社などの金融機関でNISA口座を開設する必要があります。一人一口座のみで、対象年齢は18歳以上。また、年単位で金融機関を変更することも可能です。

外貨預金とは、手持ちの日本円を米ドルやユーロなどの外国通貨に交換して預け入れる金融商品です。仕組みは通常の円預金と同じで、預け入れている間は利息がつきます。利息には、単利と複利の2種類があり、それぞれ異なる計算方法で利息が付与されます。

外貨預金の特徴は、為替変動リスクが伴うことです。預け入れ時と引き出し時の為替相場の変動によって、利益が得られることもあれば、損失が発生することもあります。このため、為替相場の動向に注意しながら運用することが大切です。

外貨預金の仕組みを理解するため、円高・円安でどんな値動きになるのか具体的な例を挙げて解説します。

例えば、1ドル=150円で外貨預金を始め、その後に為替相場が円安ドル高に動いて1ドル=160円になったとします。米ドルから日本円に戻すと、預け入れ時よりも高い相場で米ドルを売ることができるため利益(為替差益)が発生します。

同じく1ドル=150円で預け入れを行った後、為替相場が円高ドル安に動き、1ドル=140円になったとします。米ドルから日本円に戻すと低い相場で米ドルを売ることになるため、損失(為替差損)が発生します。

このように、外貨預金の運用は為替相場の変動が大きく影響するため、「いつ預け入れるか」「いつ引き出すか」がポイントになります。

NISAで効率よく運用するためには、「つみたて投資枠」の特徴についてよく理解する必要があります。ここで、NISAのメリット・デメリットについても理解しておきましょう。

まずは、「つみたて投資枠」のメリットについて説明します。

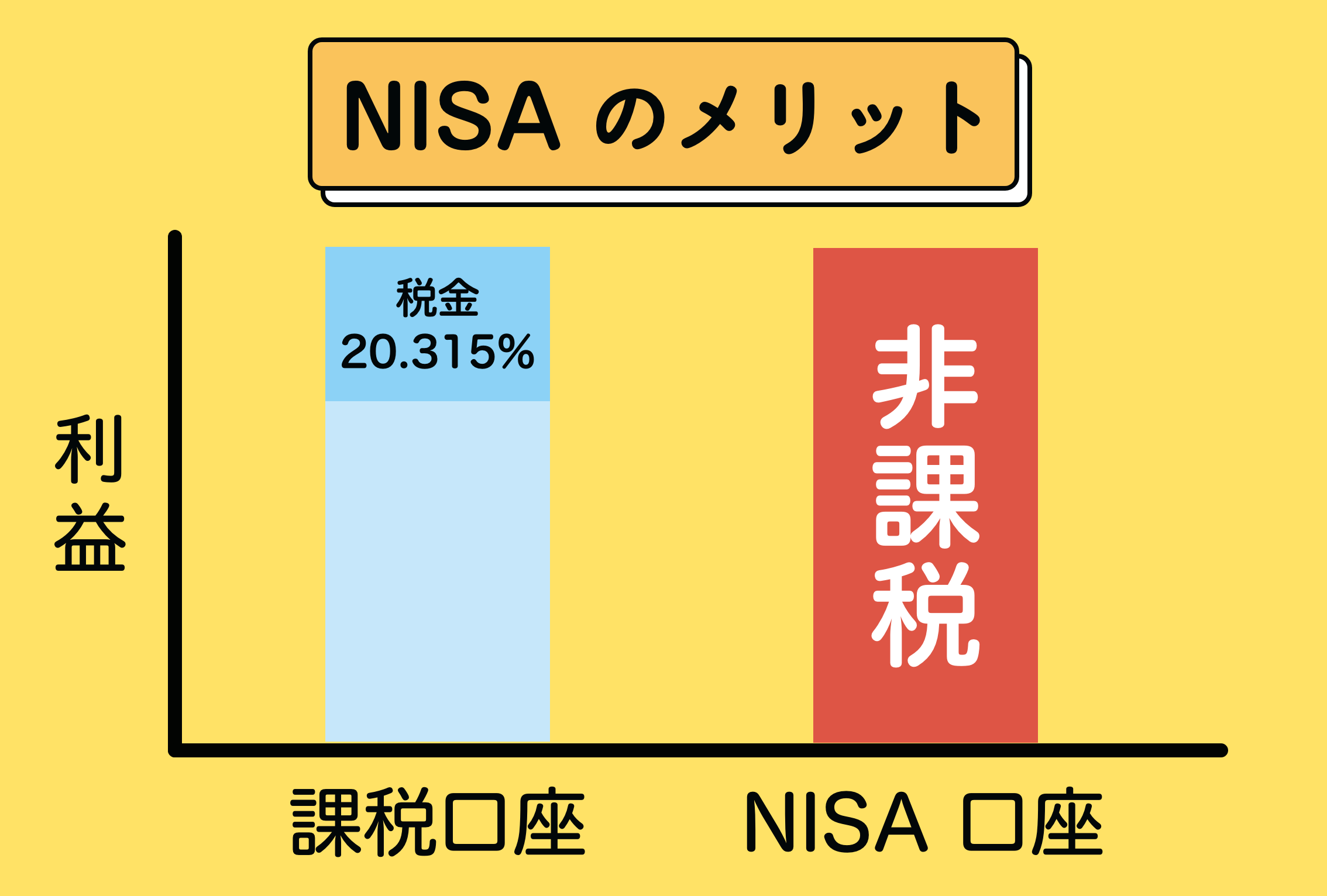

「つみたて投資枠」で投資した金融商品から得られる利益は、非課税です。つまり税金を一切払うことなく、利益を全額手にすることができます。

例えば、一般的な課税口座で配当金を受け取ると、20.315%の税金が引かれてしまいます。また、外貨預金で為替差益が出た場合にも税金がかかりますが、「つみたて投資枠」であればこれらの税金を気にすることなく運用益を享受できます。

「つみたて投資枠」では、自動積立が可能なため安定的な運用が期待できます。設定した日に自動的に投資が行われるため、市場の値動きを常に追いかけたり、買うタイミングを見計らったりする必要がありません。

また、自動積立を利用することで「ドルコスト平均法」の恩恵を受けられる可能性があります。ドルコスト平均法とは、定期的に一定額を投資することで、購入価格が高い時には少量を、購入価格が低い時には多量を買い付ける方法です。

この結果、購入単価が平準化され、長期的に見ると投資リスクを抑えつつ、安定した運用効果が期待されます。

NISAの「つみたて投資枠」で選べる金融商品は、ローコストで長期運用に適したものに限定されています。

この「つみたて投資枠」で選べる投資信託は、安定的な資産形成に有効とされる長期・積立・分散投資に適した公募株式投資信託です。これらの商品は、金融庁が定めた一定の条件を満たしている必要があり、「投資信託」と「ETF(上場投資信託)」に限られます。

さらに、対象となる金融商品はコストが一定水準以下であることが求められており、ローコストで運用できるのが特徴です。

「つみたて投資枠」の投資対象には、少額から投資できる金融商品がそろっています。例えばネット銀行では一口100円から購入が可能なので、初心者でも手軽に資産形成をスタートできる点も魅力です。

「つみたて投資枠」には、メリットと共にデメリットもあるので把握しておきましょう。

「つみたて投資枠」には、年間で投資可能な金額が120万円までという制限があります。例えば、12ヶ月間で同額を積み立てる場合、1ヶ月あたりの最大投資額は10万円まで。もっと大きな額を投資したい場合には、「つみたて投資枠」だけでは対応できません。「成長投資枠」を併用すれば、スポット購入を含め多くの金額を運用に使えます。

「つみたて投資枠」のデメリットとして、すぐに大きな利益を出すのは難しい点が挙げられます。「つみたて投資枠」は積み立てによる投資のみが対象で、相場の動き方次第ではスポット購入の方が利益を得やすい場合があります。

また、「つみたて投資枠」で選べる投資信託は長期運用に向いているため、ローリスクではあるものの大きなリターンを期待しにくい傾向があります。さらに長期運用が基本となり、すぐに利益が出るわけではないため、短期間で利益を狙う方には向いていません。

「つみたて投資枠」では、株式を購入できない点もデメリットです。株式には、大きな利益を得て資産を増やしたり株主優待を受け取ったりするなどのメリットがあります。

しかし、「つみたて投資枠」では運用できる対象が、長期運用や分散投資に適した投資信託(ETFを含む)に限定されています。そのため、株式を購入したい場合には、「つみたて投資枠」と「成長投資枠」を併用する必要があります。

NISAの口座開設に、18歳以上という年齢制限がある点も「つみたて投資枠」のデメリットです。旧NISAでは、未成年者向けの「ジュニアNISA」という制度があり、0歳から17歳の未成年者でも口座を開設することができました。しかし、新NISAでは非課税枠が拡大されて制度の恒久化が図られたことで、より多くの年代が利用しやすくなった反面、年齢制限が設けられています。

さらに、新NISAでは、満年齢ではなくその年の1月1日時点での年齢が基準となるため、この点にも注意が必要です。

外貨預金は「預金」というシンプルな仕組みのため、初心者にも始めやすいのが特徴です。積立NISAや他の資産運用と比較するためにも、外貨預金のメリット・デメリットについても把握しておきましょう。

まずは、外貨預金のメリットについて解説します。

外貨預金のメリットの一つは、円預金よりも高い金利の外貨で運用できることです。多くの外貨は日本円に比べて金利が高く、これにより預金の利回りを大幅に向上させることができます。特に経済的に安定した国の通貨を選ぶことで、為替変動リスクを抑えつつ、円預金よりも効率的に資産を増やすことが可能になります。

例えば、1年間、米ドルの外貨定期預金として10万円を年4.10%で運用した場合、コストを考慮せずに単純計算すると、利息は4,100円(=10万円 × 4.10%)で、税引き後でも利息は3,267円(=4,100円 ×(100%-20.315%))となります。日本円の場合、定期預金の金利でも高くても年0.2%~0.3%程度なので、その差は歴然です。

外貨預金は、為替相場の変動による「為替差益」を狙うことができるのが特徴です。例えばドル建ての預金を日本円に交換する際、円安ドル高になっていると利益が得られます。

同じように、為替差益で資産を増やす仕組みで代表的なのがFX(外国為替証拠金取引)ですが、FXは円高・円安のどちらの局面でも利益を得るチャンスがあります。

外貨預金はあくまでも日本円に交換する時に、預け入れの時より円安だった場合のみ為替差益が発生する点に注意が必要です。

外貨預金は、分散投資ができる点もメリットです。さまざまな外貨を選んで預金することで、1つの外貨が急激な下落となっても他の外貨の上昇によって損失をカバーできる可能性があります。値動きが異なる外貨を選ぶことでリスクを分散し、より安定した資産運用が期待できるでしょう。

外貨預金は、為替相場の変動によって利益を得るというシンプルな仕組みで運用しやすい点が魅力です。

特に外貨預金では、預け入れ時の為替相場よりも円安ドル高に動いた場合に為替差益が発生するため、具体的にイメージしやすく初心者も安心して始めることができます。

次に、外貨預金のデメリットについて説明します。

外貨預金には、為替相場の変動によって元本割れを起こすリスクがあります。具体的には、預け入れた時点の為替相場よりも円高に進んでしまうと、外貨を日本円に交換する際に損失が生じるリスクです。

特に、初心者は円安のタイミングで外貨預金を始めてしまい、その後の円高局面で慌てて引き出してしまうことがあります。こうした場合、為替相場の変動により想定外の損失を被るリスクが高まるため、為替相場の動きに対する理解を深めることが重要です。

外貨預金には、為替手数料や税金がかかる点にも注意が必要です。日本円と外貨を交換する際、つまり預け入れ時や引き出し時に為替手数料が発生します。為替手数料は、外貨の種類や金融機関によって異なり、また為替相場によっては損失を被る可能性も考えられます。

さらに、為替差益が発生した場合には利益に対して税金がかかります。外貨預金で得られる為替差益も課税対象となりますが、年末調整ができないため確定申告が必要です。ただし、為替差益を計上すべきタイミングは「日本円に交換した時」なので、不明点があれば税務署や税理士などの専門家に相談しましょう。

日本の預金には「預金保険制度」という保護制度があります。これは、万が一銀行が破綻した場合でも預金者一人あたり1,000万円までと、破綻日までの利息が保護(ペイオフ)される制度です。この制度により、預金者の資産は一定の範囲で安全が保障されています。

しかし、外貨預金はこの預金保険制度の対象外です。外貨預金をしている銀行が万が一破綻した際でも、預金保険制度による保護を受けることはできません。リスク管理を十分に行い、全額が戻ってこない可能性があることを理解した上で外貨預金を始めましょう。

NISAの「つみたて投資枠」と外貨預金のメリット・デメリットを理解したところで、改めて2つの資産運用方法を比較していきましょう。主な特徴を以下の表にまとめました。

| 項目 | NISAの「つみたて投資枠」 | 外貨預金 |

|---|---|---|

| 投資対象 | 投資信託・ETF | 外国通貨 |

| 円安・円高の影響 | 円安・円高に関係なく継続可能 | 円安・円高の影響が大きい |

| 視点 | 長期運用向け | 長期運用向け |

| リスクとリターン | ミドルリスク・ミドルリターン | ミドルリスク・ミドルリターン |

| コスト | 購入時、保有時、売却時にコストがかかる | 預け入れ時・引き出し時にコストがかかる |

| 税金 | 一定額までの利益が非課税 | 利息と為替差益は課税対象 |

NISAの「つみたて投資枠」は、長期・積立・分散投資に適している金融商品が対象です。具体的には、金融庁が定める基準を満たすインデックス型またはアクティブ型の投資信託と上場株式投資信託(ETF)が選ばれます。2025年5月30日時点で、NISAの「つみたて投資枠」に対応する金融商品は325本が登録されています。

選定基準としては、以下のような項目が挙げられます。

一方、外貨預金は「外国の通貨」を使った資産運用方法です。外貨預金では、為替相場の変動を利用して利益を得ることができます。さらに、利息や運用によって得た収益を再び投資に回すことで、元本が増えていく複利効果を期待することも可能です。外貨預金は為替変動リスクを伴う一方で、適切に運用すれば高いリターンも狙えるでしょう。

NISAの「つみたて投資枠」と外貨預金は、円安・円高の影響の受け方が大きく異なります。

NISAの「つみたて投資枠」は、主に投資信託を購入する運用方法です。投資信託は、世界中のさまざまな国の株式や債券に分散投資するため、円安・円高の影響をダイレクトに受けることは少なく、長期的に見ると世界経済の成長による恩恵を受けることが可能です。NISAの「つみたて投資枠」を通じてさまざまな国に分散投資できれば、安定的な資産形成が期待できます。

ただし、市場心理が悪化すると株式市場は下落傾向を示します。例えば、米国景気への不安が強まり円高ドル安が進んだ場合は、日本株の売りが加速し株価が大きく下がるでしょう。

そのような市場環境においてもNISAの「つみたて投資枠」は、毎月一定額を積み立てる「ドルコスト平均法」を活用することで取得単価を平準化させ、株価が上昇した時に利益が出やすくなる仕組みになっています。

一方の外貨預金は、特定の外貨を預け入れることで為替差益を狙う投資方法です。そのため、円安・円高の影響をダイレクトに受けます。円安になると為替差益が得られますが、逆に円高になると為替差損が発生し、損失となるリスクがあります。

NISAを利用したつみたて投資の最大の利点は、無期限で非課税のため、以前よりもさらに長期的な運用が可能となります。

長期的な運用の大きなメリットの一つは、「複利の効果」です。複利とは、投資によって得られた利益を再投資し、その利益にも利息がつくことで、元本が増えていく運用方法です。運用期間が長ければ長いほど、この複利の恩恵を多く受けることができ、資産の成長を加速させることができます。

一方で、外貨預金も長期的な運用において、複利の効果を期待することができます。金利水準が高いほど、外貨預金の複利効果も大きくなります。つまり、高金利の外貨なら利息による利益が増えやすくなります。

また、外貨預金の長期運用には為替相場の値動きを平均化させる効果があります。これにより、為替変動リスクを抑えながら安定的な運用が可能です。

どちらの方法も、長期的に安定した資産形成を目指す際に有効ですが、それぞれの特徴を理解し、自分の運用目的やリスク許容度に応じて選択することが重要でしょう。

NISAの「つみたて投資枠」と外貨預金は、それぞれ異なるリスクとリターンが特徴です。

投資信託は、専門家であるファンドマネージャーが運用しており、複数の銘柄に分散投資することでリスクを軽減しています。債券や株式の選定から運用まで全てを任せられ、ミドルリスク・ミドルリターンの代名詞として初心者に適した金融商品です。

外貨預金は、為替変動によって収益を得る運用方法です。通貨を分散したり、ドルコスト平均法で少しずつ買い増したりすることで、為替変動リスクを軽減できます。また高金利の通貨を選べば、比較的高い利息を得ることも可能です。

外貨預金は、リスクとリターンが比較的低いとされています。しかし為替相場の値動きは予測が難しいため、元本割れリスクはゼロではありません。

一般的な投資信託は購入時、保有時、売却時にコストがかかりますが、NISAの「つみたて投資枠」に含まれる信託は、購入時のコストが無料(ノーロード)です。

ただし、保有している間は信託報酬が発生します。信託報酬とは信託財産を管理・運用するためのコストで、投資信託の純資産残高に対して年率で計算され、投資信託を保有し続ける限り差し引かれます。

信託報酬はファンドの種類によって異なり、例えば国内資産対象で比較的コストやリスクの少ないインデックスファンドならおおよそ0.1%〜0.5%程度、海外資産対象で高リスクを狙えるアクティブファンドであれば1.0%〜2.0%程度です。

信託報酬は累積するため、保有期間が長くなるほどコストも大きくなります。つまり、信託報酬が安い方が利益は増える仕組みです。

一方で、外貨預金は預け入れ時と引き出し時に為替手数料がかかります。為替手数料は外貨の種類によって異なり、例えば1米ドルあたり預け入れ時に2円、引き出し時に1円80銭といった具合です。1豪ドルあたりの為替手数料は、預け入れ時と引き出し時で同額の7円70銭という金融機関もあります。

金融機関によって設定金額が異なるため、外貨預金の利用時には為替手数料が大きなコストとなる可能性があるでしょう。為替手数料によっては、元本割れが生じることも考えられます。

NISAの「つみたて投資枠」は少額投資非課税制度であるため、税金がかからない点が大きなメリットとして挙げられます。具体的には、NISA口座で購入した一定額までの株式や投資信託などから得られる利益(普通分配金や譲渡益)が非課税です。

通常の投資信託では、得られた普通分配金や譲渡益に20.315%の税金がかかります。例えば、10万円の利益が出た場合、通常の投資信託であれば約2万円の税金が引かれてしまいますが、NISAであれば10万円まるごとが手元に残るのです。さらに、確定申告の手続きも不要という点も大きな魅力です。

一方、外貨預金で得られる利益の2つ、「利息」と「為替差益」は課税対象となります。利息は「利子所得」として20.315%の税率で課税されますが、通常は利息を受け取る段階で源泉徴収されるため、確定申告は不要です。

為替差益は「雑所得」として扱われるので確定申告が必要です。ただし、以下の方は確定申告が不要になります。

確定申告の要否について不明点がある場合は、税務署や税理士などの専門家に相談することをおすすめします。

どちらが適しているか検討する目安として、20年間NISAの「つみたて投資枠」で投資した場合と、5年間外貨定期預金で積み立てした場合でどのくらい資産形成ができるのかをシミュレーションしてみましょう。

まずは、NISAの「つみたて投資枠」を利用した場合の計算を行いましょう。これにより、NISAを活用した長期的な積み立てが、将来的にどの程度の資産形成に寄与するかがイメージできます。

毎月2万円、想定利回り年3%、20年間積み立てした場合を計算しました。

合計480万円=2万円×12ヶ月×20年

運用収益=約177万円

合計480万円の元本と約177万円の運用収益を合わせると、最終的な運用資産額は約657万円になる見込みです。

次に、外貨定期預金のシミュレーションを行ってみます。1ドル=145.02円の為替レートで、米ドルを50万円分預け入れ、5年間、年利3.200%で運用した場合です。

円貨元本:50万円

買付レート(預け入れ時のレート):145.17円

為替手数料額:516円

預け入れ外貨元本:3,444.23ドル

預け入れ外貨元本:3,444.23ドル

利息(税引後):439.13ドル

満期後合計:3,883.36ドル

売却レート(満期時レート):144.87円

為替手数料額:582円

円換算受取額(元利金合計):56万2,582円

結果として、税引後利息と為替差損益を含めた最終的な利益は6万2,582円です。

NISAの「つみたて投資枠」のように長期間かけて積み立てする運用方法ではありませんが、外貨預金は預け入れするタイミングや高い金利の商品を選ぶことで、利益が狙いやすくなります。

NISAの「つみたて投資枠」も外貨預金も、どちらもローコストで手軽に始められるのが魅力ですが、NISAの「つみたて投資枠」は非課税でまるごと利益が得られる点、自動積立で安定した運用が可能な点などのメリットがあり、これから資産運用を始める方には適しています。

「FXにも興味があり迷う...」という方なら、SBI FXトレードの「つみたて外貨」もおすすめです。外貨預金のように購入した外貨を長期間保有することで、為替差損やスワップポイントによる利益が狙え、資産運用の新しい選択肢として注目されています。

さらに、FXなら円安・円高の両局面で利益を得るチャンスがある他、「外貨を売る」取引からもスタートできるため市場の動向に合わせて資産を増やす機会が広がります。

SBI FXトレードの「つみたて外貨」は、為替差益を得るチャンスの多さという点で他とは一線を画した金融商品です。長期的な資産形成を目指す方にとって、安定した運用と高いリターンが期待できるでしょう。

今後の資産運用の有力な選択肢として、この機会に無料口座を開設してみてはいかがでしょうか。

つみたて外貨

SBI FXトレードの「つみたて外貨」では、為替変動などのリスクを最小限に抑えながら、長期の外貨運用がスタートできます。

外貨預金より柔軟に売買したいけれど、普通のFX投資はリスクが高いと感じる方は、SBI FXトレードの「つみたて外貨」で外貨投資を始めてみましょう。

無料で口座開設ができるので、外貨運用に興味がある方はぜひご利用ください。

この記事を監修した人

SBIリクイディティ・マーケット株式会社

金融市場調査部長

上田眞理人