「SBIビットコインFX」の

税制について

SBIビットコインFXの

利益にかかる税金ガイド

SBIビットコインFXによって得た利益には「所得税」と「住民税」が課税されます。 確定申告によって、1年間の所得を計算し、国への納付額(所得税)を確定する手続きをする必要があります。

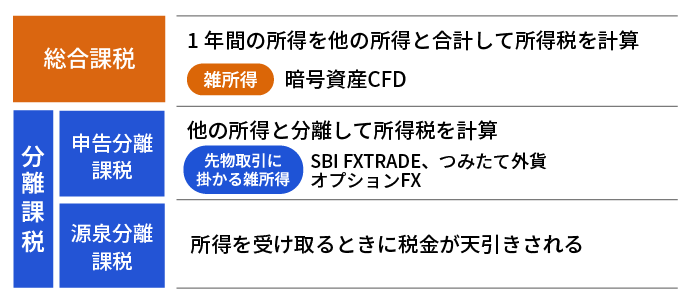

SBIビットコインFXで発生した利益は総合課税の雑所得となります。

課税の方法は「総合課税」と「分離課税」の2種類あり、SBIビットコインFXは「総合課税」となります。

総合課税の税率は所得額が大きくなるほど税率が上がる「累進課税」で、1年間の所得をほかの所得と合計して所得税が計算されます。

-

※2013年1月1日から2037年12月31日までの25年間については、所得税額に対し2.1%の「復興特別所得税」が課されます。

-

※復興特別所得税の詳細については、国税庁「個人の方に係る復興特別所得税のあらまし」をご覧ください。

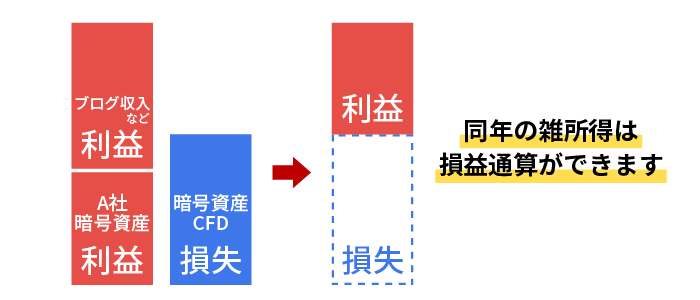

同年の雑所得であれば損益通算が可能です。

SBIビットコインFXによって損失が発生した場合、他社の暗号資産やブログ収入などの雑所得内での利益と相殺ができます。

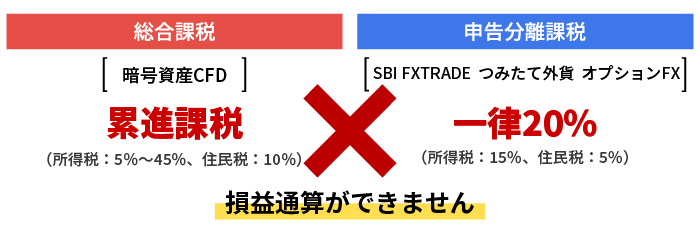

SBIビットコインFXとFX取引の損益通算できません。

SBIビットコインFXは総合課税の「雑所得」、FX取引は申告分離課税の「先物取引に掛かる雑所得」と、異なる区分のため、合算することはできません。

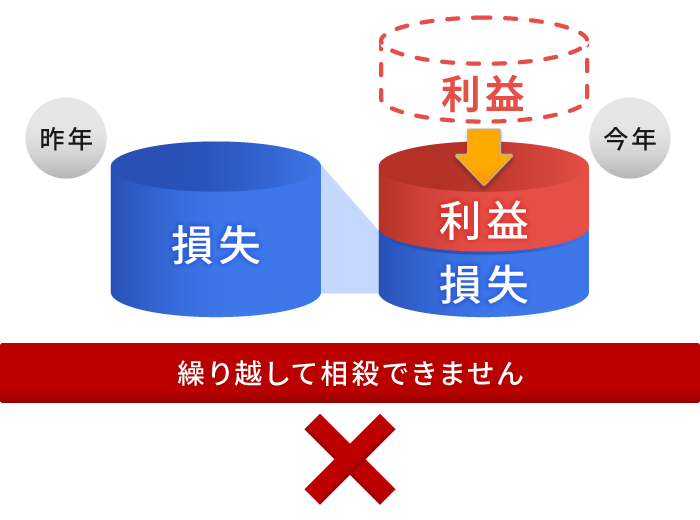

SBIビットコインFXでは損失の繰越控除の対象外となります。

FX取引の損失は翌年以降発生した利益から損失額を控除できますが、SBIビットコインFXでの損失は翌年以降の利益と相殺することはできません。

確定申告について

確定申告とは、1年間の所得を計算し、国への納付額(所得税)を確定し、納税することです。一般的に、会社員は会社が年末調整によって納税作業を代行してくれるため、確定申告が免除されています。ただし、給与以外での所得が発生するなど、一定の条件を満たした場合には確定申告が必要となります。

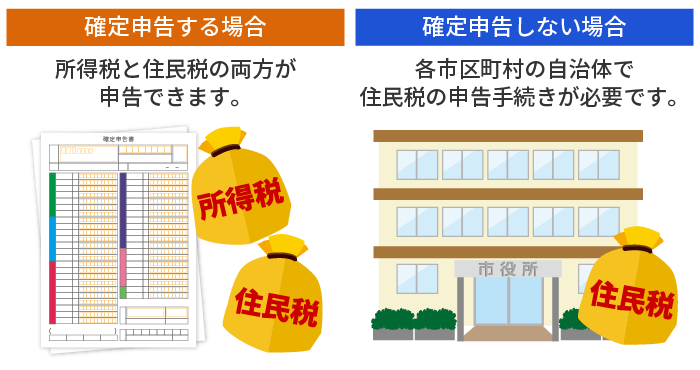

SBIビットコインFXによって得た利益には「所得税」と「住民税」が課税されます。

確定申告によって、1年間の所得を計算し、国への納付額(所得税)を確定する手続きをする必要があります。

確定申告をすることによって、確定申告書のデータが各市区町村へ送付されるため、住民税の申告を別途でする必要はありません。

ただし、確定申告の必要がない場合でも、住民税の申告は必要となる場合がございますので、各市区町村の自治体で手続きを行ってください。

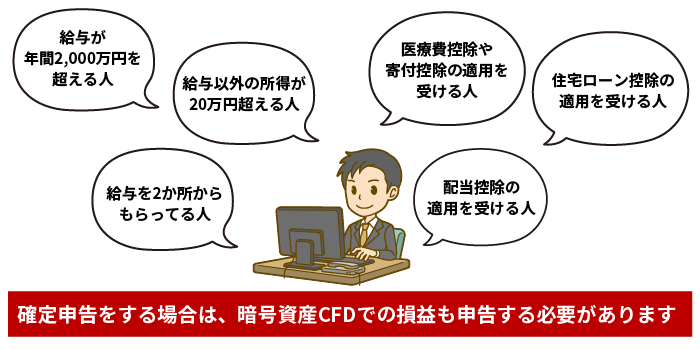

確定申告が必要となる場合

SBIビットコインFXなどの所得による確定申告が不要な場合でも、医療費控除や住宅ローン控除等で確定申告をする際には、20万円以下の所得であっても、決済した所得すべてを申告をする必要がございます。

※決済していないポジションの評価損益は、課税対象とはならないため、申告をする必要はありません。

確定申告が不要な場合

給与所得者で給与・退職所得以外の所得の年間合計額が20万円以下の場合や、公的年金等の収入金額が400万円以下で、公的年金以外の所得の年間合計額が20万円以下の場合は確定申告をする義務はないとされています。

また、専業主婦や学生などの扶養家族で、所得の年間合計額が38万円以下の場合も同様に、確定申告をする義務はないとされています。

確定申告の条件は個人によって異なります。詳しくは所轄の税務署または税理士等の専門家にお問い合わせください。

約5分で申込!本人確認はスマホでかんたん