つみたて外貨

※「つみたて外貨」は「積立FX」の愛称であり、外国為替証拠金取引です。外貨預金ではございません。

つみたて外貨は申告分離課税の対象

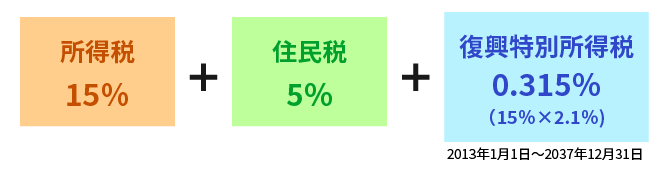

申告分離課税の税率は一律20.315%

つみたて外貨で発生した利益は、「先物取引に係る雑所得等」として、申告分離課税の対象となります。申告分離課税の税率は一律20%(所得税15%・住民税5%)です。

但し、2013年1月1日から2037年12月31日までの25年間については、所得税額に対し2.1%の「復興特別所得税(所得税15%×2.1%=0.315%)」が課されます。

※申告分離課税の適用対象者は、個人に限られます。

※復興特別所得税の詳細については、国税庁「個人の方に係る復興特別所得税のあらまし」をご覧ください。

Point1

他の金融商品や複数の会社で行っている他の取引との

損益と合算することができます

FX取引はもちろん、CFDなどの店頭取引、「くりっく365」などの取引所FX取引、他の先物取引等※との損益通算が可能です。

※「金先物」「原油先物」といった商品先物取引や「日経225先物」のような株価指数先物取引など、「先物取引に係る雑所得等の課税の特例(租税特別措置法第41条の14)」の適用対象をいいます。

※詳細につきましては、国税庁「先物取引に係る雑所得等の課税の特例」をご覧ください。

Point2

発生した損失は、翌年以降の確定申告において

利益と損益通算することができます。

損益通算をしてもまだ損失が残っている場合は翌年以降3年間に渡って、店頭FX(外国為替証拠金取引)や他の取引所先物取引等で発生した利益から損失額を控除することができます。

なお、繰越控除の適用を受けるためには、損失が出た年から毎年、連続して確定申告をする必要がありますので、ご注意下さい。(※)

※例えば、前年の取引が損であったとしても、当該年に係る確定申告を行っていなかった場合、その損失についての繰越控除の適用は受けられないこととなります。

※詳細につきましては、国税庁「先物取引に係る雑所得等の課税の特例」をご覧ください。