米雇用統計特別レポート

掲載日:2018年03月05日

2018年2月米雇用統計(3月9日発表)直前レポート

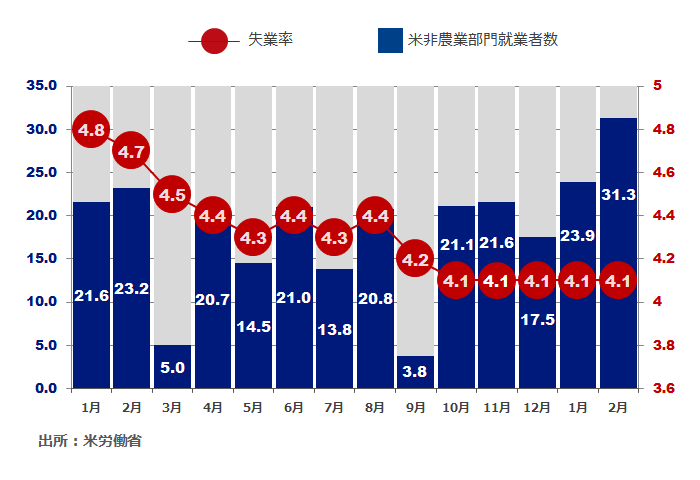

| 9月 | 10月 | 11月 | 12月 | 1月 | 2月 (予想) |

|

|---|---|---|---|---|---|---|

| 非農業部門就業者数(万人) | 3.8 | 21.1 | 21.6 | 16.0 | 20.0 | 20.5 |

| 失業率(%) | 4.2 | 4.1 | 4.1 | 4.1 | 4.1 | 4.0 |

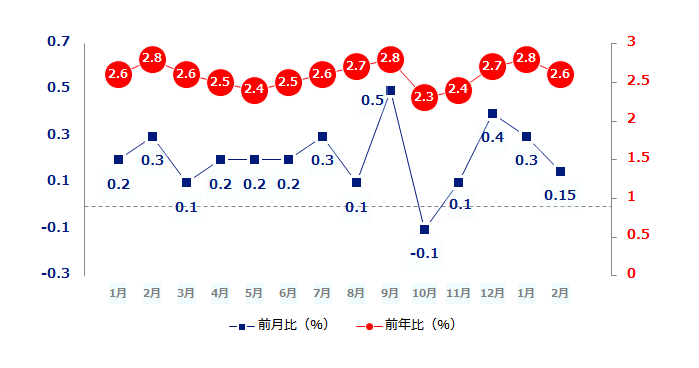

| 時間給賃金(前月比) | 0.5% | -0.1% | 0.2% | 0.4% | 0.3% | 0.2% |

| 時間制給賃金(前年比) | 2.9% | 2.3% | 2.5% | 2.7% | 2.9% | 2.8% |

今回の雇用統計 注目点

①時間給賃金(前年比)が前月同様、市場予想を上回りインフレ加速を印象付けるか

②3月20-21日のFOMCでのインフレ見通し、金融政策見通しに影響するか

③12月FOMCでのFRBの年3回予想が年4回の利上げへの自信を深めるか

④金利上昇、インフレ加速がNY株式市場の調整を深めることになるか

⑤円高が一段と加速、105円割れとなるか、下げ止まり反転に向かうきっかけになるか

米非農業部門就業者数(万人) 失業率(%)

米時間給賃金 前年比(%) 前月比(%)

パウエルFRB議長の最近の発言

2月27日(下院議会証言)

・株価急落は現状、景気や雇用、物価見通しに大きな影響を及ぼすとは考えていない

・更なる段階的な利上げが適切であり、完全雇用、物価安定の目標達成を促す

・インフレ率が目標に向うとの見方に自信を深めるデータも見られる

・3月FOMCでは12月以降の事象についてすべてを検討材料に含める

3月1日(上院議会証言)

・インフレを伴わずに労働市場が改善する余地が幾分ある

・現時点で景気過熱の証拠はない、賃金上昇の加速を示すものはない

・賃金と物価上昇は早晩実現するだろう

今回の雇用統計の結果が3月FOMCでの政策に影響を及ぼす可能性もあるだけに注目度が高いと考えられます。

ドル円は日銀による残存期間25年超を対象にした超長期国債の買入れ減額によって出口戦略が意識される中、黒田日銀総裁は「2019年頃の物価目標達成見通しに向けて出口戦略を検討しているのは間違いない」と発言しています。これらの要因が重なったため、ドル円は105円24銭まで円高が進みました。

日経平均株価も週明け5日の午前中に178円安の21,003円まで下落、2月14日のザラ場安値(20,950円15銭)が意識される水準まで続落、終値ベースでの年初来安値である2月14日の21,154円を既に下回っています。

韓国文大統領の特使による北朝鮮訪問後の米朝関係やトランプ政権が今週中にも示すとされる関税対象などの詳細、さらにはECB理事会後のユーロの対ドル、対円での動向のほか、日銀政策会合後の黒田総裁の発言次第では105円を割り込む可能性が残ったまま不安定な状況が続いています。

今週末の米2月雇用統計がドル安・株安からの反転のきっかけの一つとなるのか、一段のドル安・株安が進んでしまいドル円の105円割れとなるのか注目されます。

米雇用統計関連指標

| 米国雇用統計関連指標 | 前月分 | 予想 | 結果 |

|---|---|---|---|

| 2月ISM製造業景況指数(雇用指数) | 54.2 | 57.0 | 59.7 |

| 2月ISM非製造業景況指数(雇用指数) | 61.6 | - | 55.0 |

| 2月ADP雇用統計(就業者数) | 24.4万人 | 20.0万人 | 23.5万人 |

| 2月企業人員削減数(前年同月比) | -2.8% | - | -4.3% |

提供:SBIリクイディティ・マーケット株式会社

お客様は、本レポートに表示されている情報をお客様自身のためにのみご利用するものとし、第三者への提供、再配信を行うこと、独自に加工すること、複写もしくは加工したものを第三者に譲渡または使用させることは出来ません。情報の内容については万全を期しておりますが、その内容を保証するものではありません。 また、これらの情報によって生じたいかなる損害についても、当社および本情報提供者は一切の責任を負いません。 本レポートに表示されている事項は、投資一般に関する情報の提供を目的としたものであり、勧誘を目的としたものではありません。投資にあたっての最終判断はお客様ご自身でお願いします。