ニュージーランドドル/円

ニュージーランドドル/円

(NZD/JPY)

-

-

-

※上記は、1,000,000通貨注文までのスプレッドです。

※スプレッドは注文数量により変化します。

高値-

安値-

前日比-

買SW-

売SW-

ニュージーランド 基本情報

更新日:2024年12月27日

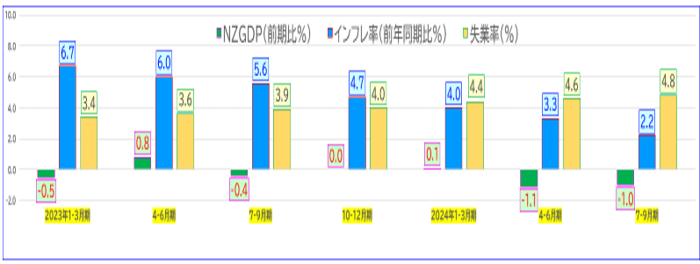

【インフレ率】2.2% (2024年7-9月期)

【失業率】4.8% (2024年7‐9月期)

ニュージーランド レポート

更新日:2024年12月27日

ニュージーランド経済

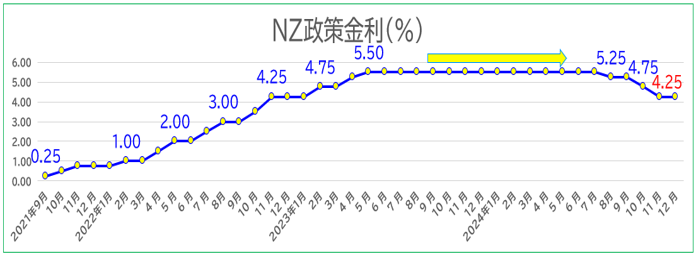

ニュージーランドでは、コロナ禍からの経済正常化が進む中で不動産価格が大きく高騰し、国際商品市況の上昇とNZドル安(USドル高)による輸入インフレにも襲われ、2022年4‐6月期、7-9月期から10-12月期にかけて(前年比+7.3%/+7.2%/+7.2%)とおよそ30年ぶりの高水準までインフレ率が上昇しました。NZ中銀が、インフレの鎮静化を目的に政策金利であるOCR (オフィシャル・キャッシュ・レート) を2021年10月に0.25%から0.50%に引き上げ、以降2023年5月の5.50%まで累計5.25%もの大幅な利上げを実施、また、国際商品市況も落ち着いてきたこともあり、昨年1-3月期の+6.7%から今年7-9月期には+2.2%と、2021年1‐3月期以来初めてNZ中銀のインフレ目標(1.0-3.0%)のレンジ内に収まる水準へ鈍化しました。

こうした中、NZ中銀は今年8月に0.25%の利下げに踏み切って以降、10月には0.50%、11月には0.25%と3会合連続で利下げを決めた上で、今後も断続的に利下げに動く方針を示すなどハト派姿勢を強めています。NZ経済は、物価高と金利高の長きにわたる共存が景気を圧迫し内需が減速、外需も中国経済の減速の影響もあり低迷している上に、比較的底堅い動きを続けてきた雇用環境も急速に悪化しており、今後のさらなる景気減速が懸念されています。

12月19日に発表された7-9月期GDP成長率が前期比年率-3.96%となり、前四半期 (-4.21%) から連続のマイナス成長でテクニカル・リセッション入りとなったほか、前期比ベースでも-1.0%と、前期 (-1.1%) から回復できず、足下でも景気に一段とブレーキが掛かっていることが確認されています。インフレ鈍化により購買力は押し上げられる可能性がある一方、雇用悪化が家計消費や不動産投資の足かせとなっているほか、外需の低迷の影響で企業の設備投資も下振れするなど、内需/外需ともに幅広く下押し圧力が掛かっている状況です。

実際、家計消費支出や不動産投資、企業部門の設備投資など民間需要が軒並み弱含んでいるだけでなく、輸出も低迷しているのが現状であり、生産活動も幅広い分野で低調に推移するなど、総じてNZ経済の弱さが確認されています。

NZ中銀が一段とハト派に傾斜しているにもかかわらず、雇用に対する不透明感が高まるなど内需を取り巻く環境が厳しさを増す中、足もとの企業マインドも悪化しています。加えて、中国経済の先行き不透明感やトランプ次期政権の通商政策への警戒感が重石となり、NZ経済が底入れから遠い状況にあることから、NZ中銀は来年2月の次回金融政策委員会で0.5%あるいは0.75%の大幅利下げに動く可能性もあると思われます。

今後、利下げペースが鈍化すると見込まれる米FRBと、利下げペースが加速するかもしれないNZ中銀の違いが一段と鮮明になれば、NZドルは対ドルでの軟調推移が続き、対円でも上値の重さがあらためて意識される動きとなると思われ、当面は下振れへの警戒が必要かもしれません。

NZドルは、12月17‐18日の米FOMCで2025年の利下げ回数が2回と9月時点 (4回) の見通しから半減したため、対ドルで昨年10月以来の0.5608へ下落、対円でも9月16日以来の86円73銭まで下落しましたが、その後、現状維持を決めた日銀金融政策決定会合後の植田日銀総裁が予想以上に追加利上げに慎重な姿勢を示したことを受け89円20銭へ反発、クリスマス明けも88円台後半で推移しています。

提供:SBIリクイディティ・マーケット株式会社

お客様は、本レポートに表示されている情報をお客様自身のためにのみご利用するものとし、第三者への提供、再配信を行うこと、独自に加工すること、複写もしくは加工したものを第三者に譲渡または使用させることは出来ません。情報の内容については万全を期しておりますが、その内容を保証するものではありません。 また、これらの情報によって生じたいかなる損害についても、当社および本情報提供者は一切の責任を負いません。本レポートに表示されている事項は、投資一般に関する情報の提供を目的としたものであり、勧誘を目的としたものではありません。投資にあたっての最終判断はお客様ご自身でお願いします。