メキシコペソ/円(MXN/JPY)

メキシコペソ/円(MXN/JPY)

-

-

-

※上記は、1,000,000通貨注文までのスプレッドです。

※スプレッドは注文数量により変化します。

高値-

安値-

前日比-

買SW-

売SW-

メキシコ 基本情報

更新日:2025年1月7日

【インフレ率】4.55% (2024年11月)

【失業率】2.6% (2024年11月)

メキシコ レポート

更新日:2025年1月7日

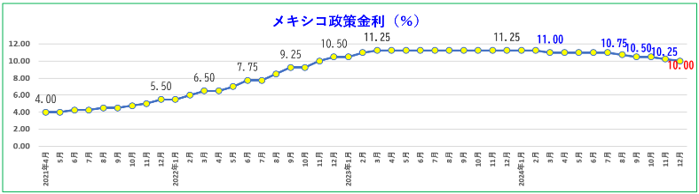

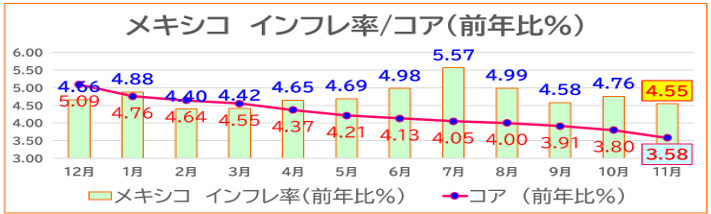

政策金利/インフレ率の推移

メキシコ中銀は、2024年3月に0.25%の利下げに踏み切り、8月以降、9月、11月、12月と4会合連続で0.25%ずつ、2024年に計1.25%の引き下げを実施し、2023年3月に11.25%まで上昇した政策金利は、現在10.00%まで低下しています。昨年12月の会合で中銀は、インフレについて「総合、コア(農産品やエネルギー価格、政府が決定する公共料金などの価格を除いた指数)ともに低下傾向にあり、26年第3四半期には中銀の目標値である3.0%に収斂する」と予想しました。とは言え、米トランプ次期政権による追加関税導入の可能性が予測に不確実性をもたらしており、「実際に導入されれば、メキシコ/アメリア両国にとってインフレ圧力となるだろう」との考えを示すなど、1月20日就任のトランプ次期大統領の政策の影響についても言及しています。

また、インフレ率は2024年7月に前年比+5.7%へ上昇しましたが、一時的な動きに留まり、9月以降は5.0%を下回り、11月には4.5%へ低下しています。一方、コア指数は11月に前年比 3.58%へ低下するなど低下基調が続いています。コア指数の低下は安心材料ではあるものの、コア指数のサービス価格に限れば、依然労働市場の逼迫状況の影響により11月は5.0%を僅かに下回る4.9%と緩やかな鈍化に留まっています。

こうした動きは製造業の賃金上昇率からも明らかであり、直近の伸び率は、2022年が+7.2%、2023年が+8.7%、2024年(1-10月平均)も+8.3%となっています。加えて、オブラドール前大統領が就任した2019年以降最低賃金を大幅に引き上げ、前任者のペーニャ・ニエト元大統領時代の平均上昇率+2.4%と比べ2020年には+16.1%へ上昇しました。さらに、2021年の+8.8%を除き上昇率は2019年以降、2021年、2022年、2023年と2桁の上昇率が定着し、2024年(1-10月)も+14.5%となっています。若者の就労支援のほか高齢者の年金拡充も推進し、貧困率を大幅に引き下げたことも個人消費を中心に内需の押し上げに寄与しています。

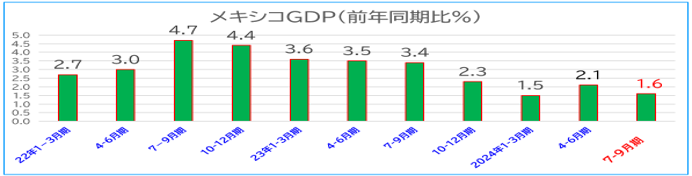

成長率

メキシコの2023年の年間成長率は+3.2%となりましたが、年前半は+3.6%だったのに対し年後半は+2.9%、さらに10-12月期は+2.3%、2024年1-3月期には前年比+1.5%へ減速しました。設備投資を含む固定資本形成などが低下したことが要因として挙げられます。また、4-6月期は+2.1%へ回復したものの、7-9月期は+1.6%と再び減速し、2023年7-9 月期の+3.4%から1年間で1.8%低下しました。なお、2024年1-9月期累計成長率は平均+1.7%と2023年の年間成長率(+3.3%)から減速しています。

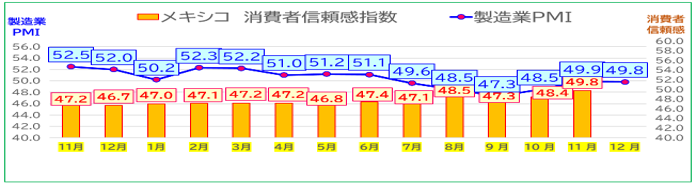

2024年上半期の民間消費は、前年比+2.5%と2023年下半期(+3.2%)から低下したものの堅調を持続した一方、固定資本形成は+1.8%と2023年下半期の+4.4%から大幅に鈍化しました。メキシコ中銀がインフレの高止まりを警戒し、利下げに踏み切れずにいたことが内需の減速につながったこと、さらに2024年半ばから夏にかけては、米経済の減速懸念が製造業の減産につながったと思われます。こうした点を踏まえ、中銀は8月の政策委員会で景気を最優先する姿勢を明確にして利下げを決定し、以降12月まで4会合連続の利下げという判断に至りました。実際、製造業PMIは7月に49.6と好不況の節目とされる50.0を昨年9月以来初めて下回り、8月は48.5 9月は47.3へと低下し、その後、利下げの効果により持ち直しつつあるものの、トランプ次期政権の政策を巡る不確実性が重石となり、49.8となった12月まで6ヵ月連続で50.0を下回っています。消費者信頼感指数も上半期を通じて47.1で推移後、7月以降若干持ち直しているものの、景気回復に今一つ自信が持てない状況が続いているのが現状です。

メキシコ経済を支える要因と次期トランプ政権への懸念

・物流拠点として米国からの近さによるコスト削減と比較的安価な労働賃金

・米中摩擦加速に備えた中国生産拠点からメキシコへの移転

・2020年発効のUSMCA (米国/メキシコ/カナダ) の原産地規則

メキシコ経済は財輸出の8割が米国向けであり、米経済への依存度が高いことから、上記3点はメキシコ経済の下支えに寄与すると思われます。米国/カナダ/欧州を中心に各国からのメキシコへの投資額は2022年、2023年と350億㌦を上回る規模で拡大する中、メキシコの設備投資比率(GDPの名目固定資本形成/名目GDP比率) を見ると、2023年は+24.4%に達し、現行統計の開始以来最大となりました。また、民間設備投資のGDP比率も+21.3%となりました。これまで米中対立激化の恩恵もあり、メキシコが設備投資ブームに沸くこととなりました。

国際収支統計 (季節調整値がないため、4四半期累計値) で見たメキシコへの直接投資については、投資流入のピークは2022年で、新規投資が高水準に達しました。2023年以降も投資は高水準を維持しているものの、再投資が増加した一方、新規投資は漸減するなど投資の主役は既に進出していた企業による再投資であることが確認できます。また、国別のメキシコ直接投資額をみると、米国、カナダ、欧州、日本が中心でこれら地域のシェアは2023年時点で78%となっており、中国企業のメキシコへの投資シェアは小さい状況となっています。

但し、1月20日に就任するトランプ次期大統領の動きがメキシコ経済の懸念材料になることは間違いないと思われます。トランプ次期大統領は、メキシコに25%の関税を課すと述べており、実際に導入されれば、消費者物価の急上昇は避けられないため、アメリカ国内の消費者にも影響が及ぶとされています。また、次期トランプ政権では閣僚人事にイーロン・マスク氏やロバート・ケネディJr氏など政治経験に乏しい人材を含め、自身に忠実な人物を重職に起用し、前例に捉われないポジティブな側面がある一方、伝統的な価値観から逸脱した政策が採用される可能性もあり、懸念材料の一つとなっています。例えば、ロバート・ケネディJr氏は、新型コロナウイルスワクチンだけでなく、ポリオやジフテリアなど従来のワクチンにも否定的な立場を明らかにしていますが、想定外の政策があらゆる分野に及ぶ可能性があり、通商政策も例外ではないと思われます。 また、米国内で高まる反移民感情も見過ごせません。事実、大統領選挙でのハリス候補の敗北の一因として、バイデン政権下の「開放的国境政策と歴史的な移民流入の多さ」が影響したと見られています。さらに、トランプ次期大統領は昨年11月25日に「25%関税目的は経済対策ではなく、不法移民や麻薬密輸の取り締まりと位置付けている」と述べ、関税はメキシコやカナダから譲歩を引き出すための駆け引きであるとの考えを明らかにするなど、こうした政策が脅しではないことを示したとされます。そのため、実際に導入する可能性は高いとされ、通商政策が社会政策と組み合わされることによって対米通商問題への取り組みが難しくなることが懸念されます。

仮に短期間であれ、25%の関税が実施されれば、メキシコの製造業に大きな打撃を及ぼしかねず、メキシコに再投資されている設備投資の一時停止や国外退避となれば、国内経済、ひいては通貨ペソに深刻な影響を及ぼすことが懸念されます。前述したように、財輸出の8割が米国向けであるため、その影響は図り知れない点を踏まえつつ、次期トランプ政権の行方とその影響が注目されることとなりそうです。

提供:SBIリクイディティ・マーケット株式会社

お客様は、本レポートに表示されている情報をお客様自身のためにのみご利用するものとし、第三者への提供、再配信を行うこと、独自に加工すること、複写もしくは加工したものを第三者に譲渡または使用させることは出来ません。情報の内容については万全を期しておりますが、その内容を保証するものではありません。 また、これらの情報によって生じたいかなる損害についても、当社および本情報提供者は一切の責任を負いません。本レポートに表示されている事項は、投資一般に関する情報の提供を目的としたものであり、勧誘を目的としたものではありません。投資にあたっての最終判断はお客様ご自身でお願いします。