ブラジルレアル/円

ブラジルレアル/円

(BRL/JPY)

-

-

-

※上記は、1,000,000通貨注文までのスプレッドです。

※スプレッドは注文数量により変化します。

高値-

安値-

前日比-

買SW-

売SW-

ブラジル 基本情報

更新日:2025年4月4日

【インフレ率】5.06% (2025年2月)

【失業率】6.8% (2025年2月)

ブラジルレアル レポート

更新日:2025年4月4日

最近のブラジルレアルを巡る状況

3月31日週のレアルは、ブラジル中銀が利上げ政策を継続していること、原油価格が大幅反発していること、さらに4月1日に発表されたブラジル最大の貿易相手国である中国の3月製造業/非製造業PMIが2月から改善したほか、主要産品の大連の鉄鉱石先物市場の価格が上昇したことなどがレアルの上昇を支えることとなりました。一方、トランプ政権の「相互関税」詳細発表を控え、関税政策による世界経済の悪化懸念がレアルの上値抑制につながりました。その後、日本時間3日早朝にトランプ大統領が公表した「相互関税」では中国に34%、日本に24%、EUに20%とする中、ブラジルからの輸入品に対する相互関税は基本設定と同じ10%となりました。

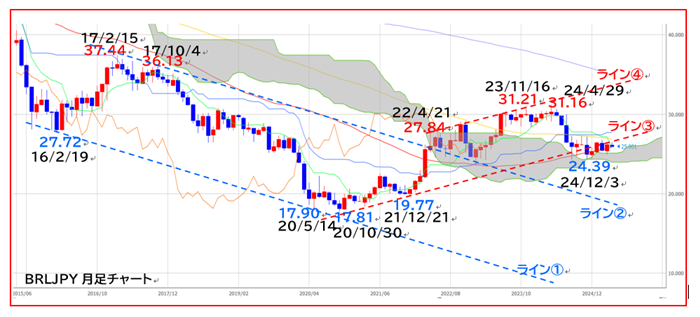

月足チャート

・16年2月19日の安値(27円72銭)と20年5月14日の安値(17円90銭)を結ぶライン①

・17年2月15日の高値(37円44銭)を起点にライン①と平行に引いたライン②

・20年10月30日の安値(17円81銭)と21年12月21日の安値(19円77銭)を結ぶライン③

・22年4月21日の高値(27円84銭)を起点にライン③と平行に引いたライン④

近年のブラジル経済

世界中がコロナ禍に見舞われた20年当時のボルソナロ大統領は、コロナウイルスを軽視する発言などで物議を醸しましたが、所得補償を早々に実施するなど景気減速を和らげる政策を講じました。こうした効果により、20年の実質GDP成長率は-3.3%と小幅な減速に留まったことに後押しされるようにレアル円は20年10月30日の17円81銭を底に反発に転じました。

翌21年実質GDP成長率は+4.8%と反動により大きく伸び、さらに世界経済が回復に向かう中、原油価格や鉄鉱石の需要の高まりにもサポートされ、ブラジル経済は22年から24年まで3年連続で3%台の成長を遂げ、昨年24年の成長率は+3.4%とOECD加盟国に主要新興国などを加えた40ヵ国中、7番目に高い成長率となりました。

こうした成長にサポートされたほか、ドル円の円安進行も寄与し、レアル円はライン①とライン②に挟まれた長期下落トレンドを脱し、22年4月にライン②を上抜け、27円84銭へ上昇しました。

21年以降、設備投資のGDP寄与度は平均+0.8%に留まっていましたが、個人消費の寄与度が+2.5%とブラジル経済を支えたことが、24年の設備投資の寄与度の+1.3%への上昇に貢献しました。さらに、ロシアによるウクライナ侵攻に加え、米中貿易摩擦によって米国の農産物輸入のブラジル依存度が高まったことも成長率の押し上げにつながりました。

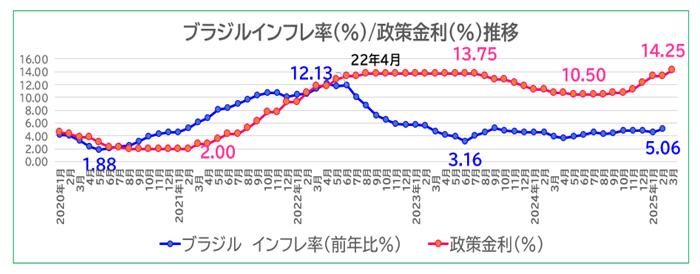

他方で、こうした動きはインフレの加速を招き、22年4月には12.13%まで上昇、そのためブラジル中銀は、21年2月から22年8月までの1年半の間に政策金利を2.00%から11.75%まで引き上げました。こうした早急な対応が功を奏し、インフレ率は22年後半から低下し、23年6月には3.16%まで低下、その後も5.0%を下回る水準で推移していましたが、今年2月に5.06%と23年9月(5.19%)以来の水準へ上昇しています。

現状のブラジル経済

やや加熱気味となっているブラジル経済ですが、ルラ政権は、物価上昇による国民の不満の高まりを背景に支持率低迷に苦しんでいるため、財政赤字削減に踏み切れない状況にあります。5%を上回る水準へ上昇したインフレ率、中でも食品や飲料水は直近5年間で50%超上昇したため、低所得者層からの反発を招いています。

こうした中、昨年12月には、ルラ政権が財政赤字を放置していることへの懸念の高まりが、レアル売り、債券売りを誘うとともに、ブラジル主要株価ボベスパ指数も、12月12日に3,551Pts安、12月18日にも3,926Pts安と大幅安に見舞われました。そのため、ブラジル中銀がレアル買い介入に踏み切りましたが、本来であれば昨年12月に承認されていなければならない予算案審議が遅れ、3 月に入っても予算が決まっていないことが、インフレが一段と上昇するリスクを背景に、レアル売り圧力の高まりを招いているのが現状です。

あらためて、先ほどのレアル円の月足チャートを確認します。

レアル円は昨年12月3日に24円39銭へ下落し、ライン③を下抜けて以降、このラインを巡る攻防を続けています。

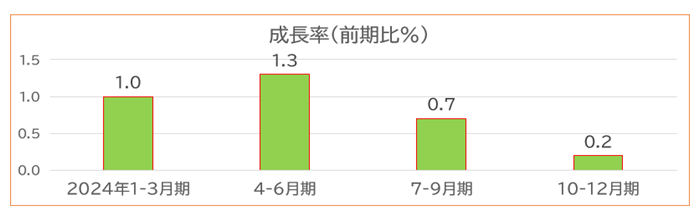

昨年の実質GDPを見ると、昨年後半以降の減速の兆候が確認され、今年の成長率が鈍化傾向にあることが示唆されています。

その要因は、先ほど指摘した予算案審議が遅れていること、加えて、中国の景気減速により対中輸出が大幅に落ち込んでいることが挙げられます。昨年10-12 月期の対中輸出(含む香港)は、前年比-32.6%、24 年年間で前年比-9.3%と大幅な減少が確認されています。3月の全人代(全国人民代表大会)で打ち出した景気刺激策により中国経済が回復に向かい、ブラジルからの対中輸出が再び拡大すること、さらに予算案審議が速やかに行われることがレアル反発の鍵となります。

23年8月から始まった利下げは、累計で3.0%引き下げられた後に中断され、昨年5月から8月まで10.5%で据え置かれました。インフレ率が下げ止まったこと、レアル安を警戒したことから昨年9月に利上げに転じ、昨年12月から今年1月、3月にそれぞれ1.0%引き上げられ現状の政策金利は14.25%となっています。足もとのインフレ率は5%台にあり、実質金利は 8%と高い水準となっています。こうしたことが内需抑制につながる可能性がある中、トランプ政権の関税政策の影響が世界経済の減速につながれば、レアル安克服の逆風になりかねないだけに、月足チャートで示したライン③を巡る攻防が注目されます。

提供:SBIリクイディティ・マーケット株式会社

お客様は、本レポートに表示されている情報をお客様自身のためにのみご利用するものとし、第三者への提供、再配信を行うこと、独自に加工すること、複写もしくは加工したものを第三者に譲渡または使用させることは出来ません。情報の内容については万全を期しておりますが、その内容を保証するものではありません。 また、これらの情報によって生じたいかなる損害についても、当社および本情報提供者は一切の責任を負いません。本レポートに表示されている事項は、投資一般に関する情報の提供を目的としたものであり、勧誘を目的としたものではありません。投資にあたっての最終判断はお客様ご自身でお願いします。