ポンド/円(GBP/JPY)

ポンド/円(GBP/JPY)

-

-

-

※上記は、1,000,000通貨注文までのスプレッドです。

※スプレッドは注文数量により変化します。

高値-

安値-

前日比-

買SW-

売SW-

イギリス 基本情報

更新日:2024年12月24日

【インフレ率】2.6% (2024年11月)

【失業率】4.3% (2024年10月)

イギリス レポート

更新日:2024年12月24日

2024年の英中銀政策委員会

2024年後半のポンド動向を振り返る

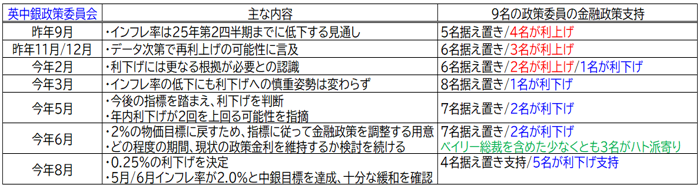

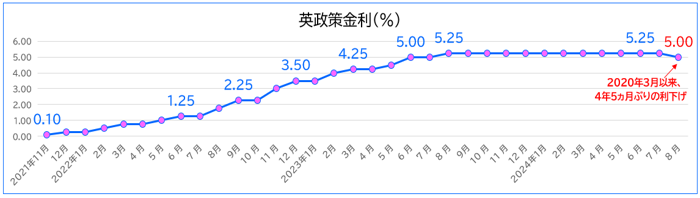

7月に実施された総選挙で、労働党が単独過半数を獲得して政権交代が実現したことから、政局の不透明感が後退して、景気回復への期待感を背景におよそ1年ぶりに1.30台(GBP/USD)を回復しました。その後、8月1日の英中銀政策委員会で4年5ヵ月ぶりの利下げを決めたことや、反移民を掲げた過激なデモの影響などから伸び悩んだものの、FRBによる利下げ開始観測の高まりに1.32ドル台へ上昇しました。また、9月の米FOMCで0.50%の利下げを決めたのに対し、英中銀政策委員会は据え置きを決めたことを受け、9月26日には2022年3月以来の1.3434ドルへ上昇しました。ただ、10月に入り、11月の米大統領選挙を控えドル買い戻しが優勢となる中、ベイリー英中銀総裁が積極的な利下げの可能性に言及したこと、10月に示された秋季予算案で増税が盛り込まれたことから10月31日には1.2844ドルへ下落しました。さらに米大統領選挙で予想以上の大差でトランプ候補が勝利したことから、次期政権の財政拡張政策や保護主義政策を受けたインフレ期待とともに米長期金利が上昇しました。

こうした中、英10月小売売上高が4ヵ月ぶりの大幅減となったことに加え、英11月製造業/サービス業PMIの下振れたことを受けて11月28日には5月以来の1.2487ドルへ下落しました。その後、米長期金利の上昇が一服するとともに12月6日発表の米11月雇用統計で失業率が悪化したことを受けて1.2811ドルへ反発したものの、その後発表された米11月CPI/PPIが米インフレの根強さを示し、米長期金利が再び上昇したことから12月13日には1.2609ドルへ下落しました。

12月19日の英中銀政策委員会で予想通り現状維持を決めたものの、9名の委員のうちで予想を上回る3名が利下げを指示したことからポンド売りが強まり1.2495ドルへ下落、12月20日には一時1.2476ドルへ下落するなど軟調な動きとなっています。

2025年の年初の英国経済

10月に示された英予算責任局(OBR)の見通しでは、今後も家計の可処分所得は増加傾向を辿るとされており、個人消費が景気を下支えすると予想されます。また、11月の英中銀政策委員会で公表された四半期毎(2月/5月/8月/11月)の見通しで、2025年の成長率は秋季予算案で示された今後5年間で1,000億 ポンドを上回る規模の公共投資により、交通インフラや住宅、さらに研究開発関連の整備などを推進することに加え、最低賃金を引き上げる政策支援の効果も期待され、前年比+1.5%に加速すると予測されてています。

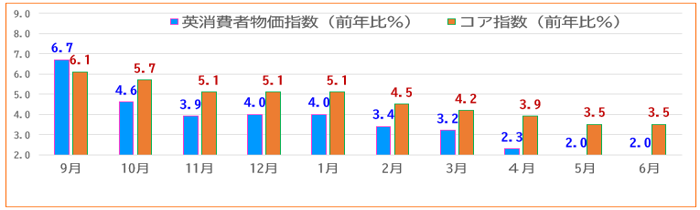

また、英国のガス・電力市場局が、10月からエネルギー価格の上限を10%近く引き上げたため、来年1月以降、家計のエネルギー負担額が1.2%程度引き上げられます。また、25年1月からは私立学校の授業料に付加価値税が課せられ、さらにバス運賃も値上げされるため、サービス価格が上昇すると見込まれています。なお、0.25%の追加利下げを決めた11月の政策委員会で示された経済見通しでは、成長率見通しやインフレ見通しが上方修正されました。

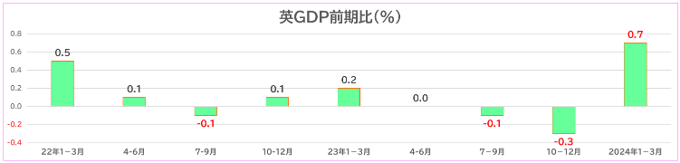

ただ、12月19日の英中銀政策委員会では、利下げを支持した委員が3名と市場予想(1名)を上回るなど、来年の利下げペース加速観測が高まっています。実際、7‐9月期GDP (改定値) は前期比±0.0%と速報値+0.1%から下方修正されて市場予想 (+0.1%) を下回り、一人当たりのGDPも0.2%低下しました。サービス部門では、卸売・小売業(+0.5%)などが好調だったものの、金融・保険が▲0.6%と落ち込み、全体としてゼロ成長に留まりました。また、建設部門は0.7%拡大と好調だったものの、生産部門は電気、ガスおよび空調供給が2.0%減少したことが影響し、0.4%の減少となりました。家計消費は、住宅、雑費、および衣類などの増加に支えられ0.5%増加、企業投資(+1.9%)も増加し、内需の持ち直しが見られました。一方、外需は輸出が‐0.5%と3四半期連続で減少、輸入も‐2.5%と2四半期ぶりの減少となりました。

こうした中、2025年の英国経済は、予算案で示された政策(交通インフラ、住宅、研究開発関連の整備推進、最低賃金引き上げなど)の効果も期待され、成長が加速すると思われる一方、増税により物価押し上げ圧力がかかると見込まれます。英中銀は、11月に成長率見通しや物価見通しをそれぞれ引き上げたものの、緩やかながらもサー ビス価格および賃金上昇率の低下を見込んでいます。また、1月に発足するトランプ政権は、欧州への関税強化に言及していますが、英国のGDPに占める輸出比率は15%程度と、3割超のユーロ圏と比べ影響は軽微に収まるかもしれません。

一方、米国の中国に対する関税強化による実質的な輸入規制は、結果として中国製品の価格が引き下げられて米国以外に輸出されると見られる中、英国で安価な中国製品の流入がインフレ圧力を抑制するか注目されます。過度なインフレ上昇に至らなければ、個人消費を中心に景気下支えに寄与すると見られます。いずれにしても、トランプ次期政権が、政権発足からどのようなタイミングで、どれだけの規模で関税強化策を打ち出すか、その影響が注目されます。

提供:SBIリクイディティ・マーケット株式会社

お客様は、本レポートに表示されている情報をお客様自身のためにのみご利用するものとし、第三者への提供、再配信を行うこと、独自に加工すること、複写もしくは加工したものを第三者に譲渡または使用させることは出来ません。情報の内容については万全を期しておりますが、その内容を保証するものではありません。 また、これらの情報によって生じたいかなる損害についても、当社および本情報提供者は一切の責任を負いません。本レポートに表示されている事項は、投資一般に関する情報の提供を目的としたものであり、勧誘を目的としたものではありません。投資にあたっての最終判断はお客様ご自身でお願いします。