カナダドル/円(CAD/JPY)

カナダドル/円(CAD/JPY)

-

-

-

※上記は、1,000,000通貨注文までのスプレッドです。

※スプレッドは注文数量により変化します。

高値-

安値-

前日比-

買SW-

売SW-

カナダ 基本情報

更新日:2024年11月26日

【インフレ率】2.0% (2024年10月)

【失業率】6.5% (2024年10月)

カナダ レポート

更新日:2024年11月26日

金融政策とカナダ経済

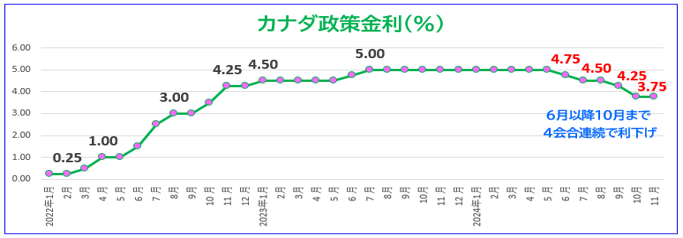

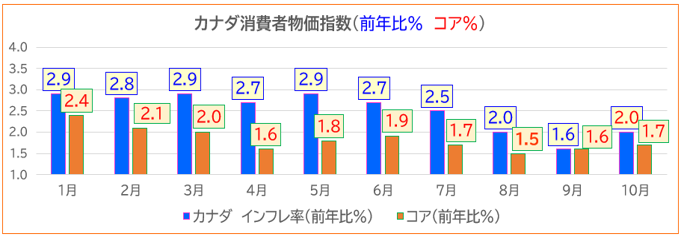

カナダ中銀は、10月23日の金融政策委員会で6月以降4会合連続となる利下げに踏み切り、政策金利を0.50%引き下げ3.75%としました。この会合前に発表された9月の消費者物価指数が総合、コアともに前年比+1.6%となり、中銀インフレ目標を下回ったことから、インフレ目標2.0%への回復に向け、経済成長を支援するため利下げに踏み切りましたが、FRBが9月のFOMCで0.50%の利下げを決めたことも影響したと見られます。

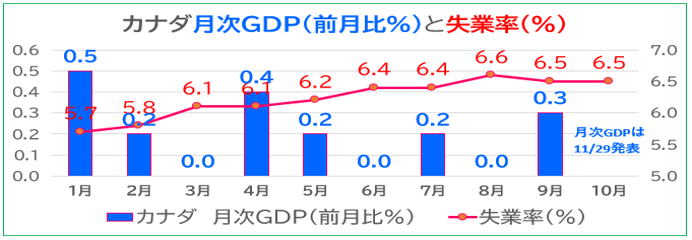

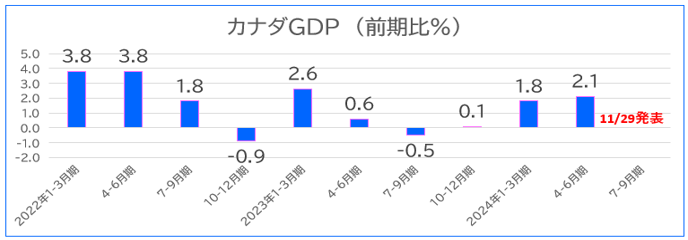

カナダ経済は今年上半期に約2.0%拡大しましたが、第3四半期の成長ペースは鈍化し、約1.5%の成長に留まると見込まれており、消費は安定的に伸びているとは言え、1人当たりの消費の減少は続いています。また、失業率は、8月が6.6%、9月、10月が6.5%と高止まっており、企業の人員削減は小幅に留まっているものの、人口増加で拡大する労働力に需要が追い付かず、若者や移民、移住者にとって厳しい状況が続いています。しかし、カナダ中銀は、緩和政策に転換したことが景気を下支えするとしてソフトランディングの実現を見込んでおり、今年の成長率見通しは1.2%に留まるものの、2025年が2.1%、2026年を2.3%と徐々に上昇すると予測しています。

トランプ次期政権

大統領選挙で勝利したトランプ氏は、公約に掲げていた関税強化策を実行すべく、商務長官に対中国強硬派として知られるハワード・ラトニック氏を指名、USTR (アメリカ通商代表部) が管轄する関税政策についても直接の責任を負うとしています。そうした中、11月25日にトランプ次期大統領は、「メキシコとカナダからの全ての輸入品に25%の関税を課すために就任の日に大統領令に署名する」と自身のソーシャルメディア「トゥルース・ソーシャル」に投稿、カナダドルは対米ドル、対円で急落しました。2026年に予定されているUSMCA (米国・メキシコ・カナダ協定/2020年7月発効) の見直しを前に、トランプ次期大統領の「関税政策に例外はない」という強いメッセージが発出された形となっています。USMCAそれ自体の存続が危ぶまれますが、継続されるにしても、トランプ次期大統領が「製造業の米国内回帰」を強く主張している以上、ROO (自動車分野の原産地規則)の厳格化は不回避と思われます。

カナダの輸出全体に占める対米輸出比率は77.1%に上っており、トランプ次期大統領の政策がカナダ経済に大きな影響を及ぼすことが想定され、製造業が減速、失業率が悪化するなど景気が後退し、成長率がカナダ中銀の見通しを大幅に下回ることも予想されます。そのため、カナダ中銀はトランプ次期政権の政策運営に備え、12月11日の政策委員会で予防的に5会合連続の利下げを決める可能性があるだけでなく、トランプ次期政権による関税強化策などの保護主義政策に対し、中央銀行としてあらゆる手段を講じるとの強い意思が示される可能性もあります。ただ、来年以降の舵取りは極めて難しくなると考えられ、カナダ経済の先行きに不確実性が高まると考えられます。

提供:SBIリクイディティ・マーケット株式会社

お客様は、本レポートに表示されている情報をお客様自身のためにのみご利用するものとし、第三者への提供、再配信を行うこと、独自に加工すること、複写もしくは加工したものを第三者に譲渡または使用させることは出来ません。情報の内容については万全を期しておりますが、その内容を保証するものではありません。 また、これらの情報によって生じたいかなる損害についても、当社および本情報提供者は一切の責任を負いません。本レポートに表示されている事項は、投資一般に関する情報の提供を目的としたものであり、勧誘を目的としたものではありません。投資にあたっての最終判断はお客様ご自身でお願いします。