米雇用統計特別レポート

掲載日:2018年12月03日

2018年11月米雇用統計(12月7日発表)直前レポート

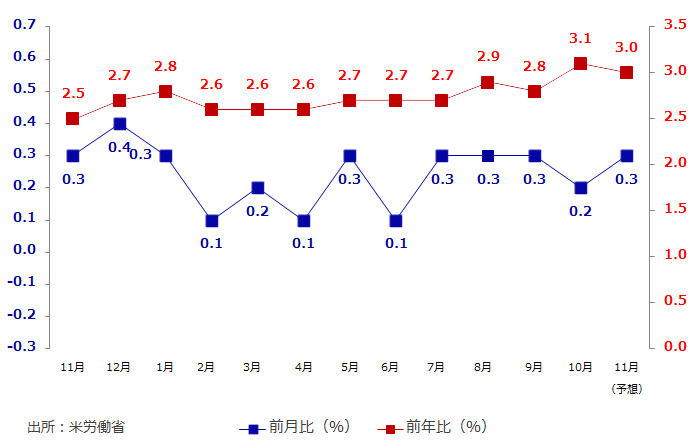

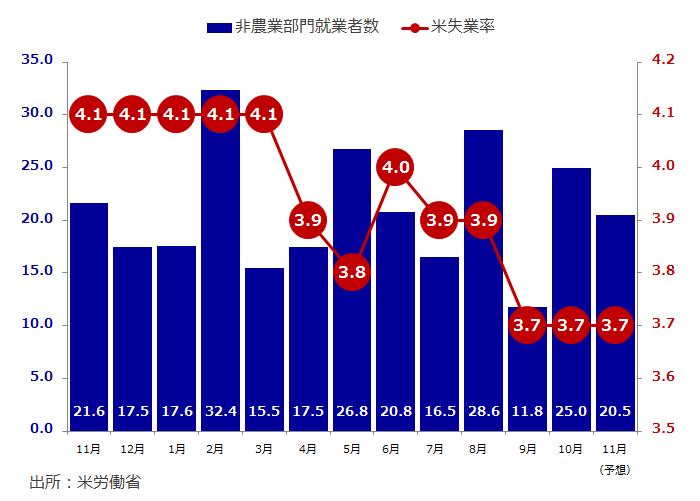

| 6月 | 7月 | 8月 | 9月 | 10月 | 11月 (予想) |

|

|---|---|---|---|---|---|---|

| 非農業部門就業者数(万人) | 20.8 | 16.5 | 27.0 | 11.8 | 25.0 | 19.3 |

| 失業率(%) | 4.0% | 3.9% | 3.9% | 3.7% | 3.7% | 3.7% |

| 時間給賃金(前月比) | 0.1% | 0.3% | 0.3% | 0.3% | 0.2% | 0.3% |

| 時間制給賃金(前年比) | 2.7% | 2.7% | 2.9% | 2.8% | 3.1% | 3.0% |

今週末の米11月雇用統計の注目点、その前に・・・

① 日本時間11月30日早朝に公表された11月FOMC議事要旨では

「さらなる漸進的な利上げ」という文言の変更を検討

「利上げが"かなり近いうちに"正当化されるとほぼ全員が判断

などを確認、12月FOMCでの追加利上げが確実視されています。 11月雇用統計が想定外の失望を招く結果にならない限り、12月FOMCでの利上げ予想に変更はないと思われます。

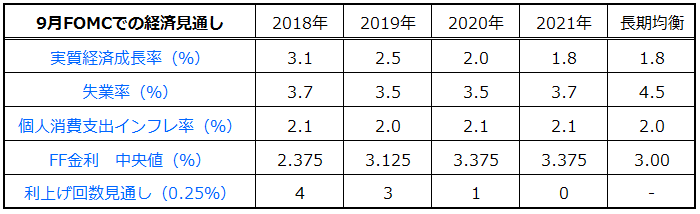

② 既に市場の焦点は来年以降のFRBの金融政策スタンスに移行していると思われます。9月のFOMCでは、今年3度目となる0.25% の利上げを決定したほか、声明文から『金融政策スタンスは緩和的』との文言が削除されました。また、前述の通り11月FOMC議事要旨では『さらなる漸進的な利上げ』の文言の変更が検討されている事実が明らかになりました。

9月FOMC時点では今年12月の利上げのほか、来年は3回の利上げが規定路線になると見込まれていました。しかし、11月28日にニューヨーク経済クラブで講演したパウエルFRB議長は

「政策に既定路線ない、金利は中立レンジをやや下回る」

「利上げの影響不確実、顕在化に1年以上かかる可能性もある」

「堅調な成長継続へ、FOMCと自分は予想している」

などと発言、市場は来年の利上げ回数が2回に減少されるのでは?来年中にも政策金利が中立金利に達し、利上げ局面が一旦終了する可能性を指摘する声も聞かれています。

今週末の米11月雇用統計の注目点

上記を踏まえて今回の雇用統計での注目点を整理すると、時間給賃金(前年比)が市場予想(+3.0%)と前月(+3.1%)と小幅に鈍化するものの、2ヶ月連続で3.0%台を維持する意味は大きく、今後の賃金上昇を予感させるものになれば、パウエル議長をはじめとするFRBの金融政策の方針はインフレ抑制の意識を再認識することになるかもしれません。当然、10月、11月の短期間では資料不足ということになりますので、来年1月に発表される12月、さらには年末商戦が一段落する1月以降の労働市場の引締まりが一段と強まるのか、時間給賃金の伸びが続くのかこうした点に注意して雇用統計を見る必要がありそうです。米10年債利回りは、11月上旬の3.24%台以降、原油価格の急激な下落の影響や アップルをはじめとするハイテク関連株の調整を中心に下落基調が続いたことも影響し、株式から債券市場への安全資産への資金移動を背景に先週29日には一時3.01%台へ低下、3.0%割れの可能性も指摘されています。 今回の11月雇用統計を契機に、インフレ期待の高まりとともに長期金利の上昇基調が再燃するのか注目されます。

米時間給賃金 前年比(%) 前月比(%)

12月1日の米中首脳会談では米国が9月24日に発動した2000億㌦(10%関税)に対し、来年1月から予定された25%への追加関税の見送りが決定、一時的に米中貿易問題の一段の激化は避けられた格好となりました。今後90日以内に中国が知的財産権の保護やサイバー上のスパイ行為など、通商問題には直接的に関係しない案件について米中で合意できるかといった点に焦点が移行、通商問題は休戦状態といえそうです。そのため、金融市場では英EU離脱協定案を巡る英議会採決の行方やイタリアの2019年予算案を巡る欧州委員会との対立といった政治的問題は欧州では残るもののドル円に関しては再び、経済・ファンダメンタルズに焦点が移行、純粋に経済指標に対する市場の反応が注目されます。こうした中で、12月FOMCでの利上げは確実視されるものの、来年以降のFRB の金融政策の行方を占う上で、今週末の雇用統計が来年以降の雇用統計への影響も含めて、堅調な労働市場が来年以降も継続するか、弱気な兆しが見られることはないのか注目されます。

米非農業部門就業者数(万人) 失業率(%)

提供:SBIリクイディティ・マーケット株式会社

お客様は、本レポートに表示されている情報をお客様自身のためにのみご利用するものとし、第三者への提供、再配信を行うこと、独自に加工すること、複写もしくは加工したものを第三者に譲渡または使用させることは出来ません。情報の内容については万全を期しておりますが、その内容を保証するものではありません。 また、これらの情報によって生じたいかなる損害についても、当社および本情報提供者は一切の責任を負いません。 本レポートに表示されている事項は、投資一般に関する情報の提供を目的としたものであり、勧誘を目的としたものではありません。投資にあたっての最終判断はお客様ご自身でお願いします。