米雇用統計特別レポート

掲載日:2018年11月05日

2018年10月米雇用統計(11月2日発表)結果

| 前回値 | 予想 | 結果 | |

|---|---|---|---|

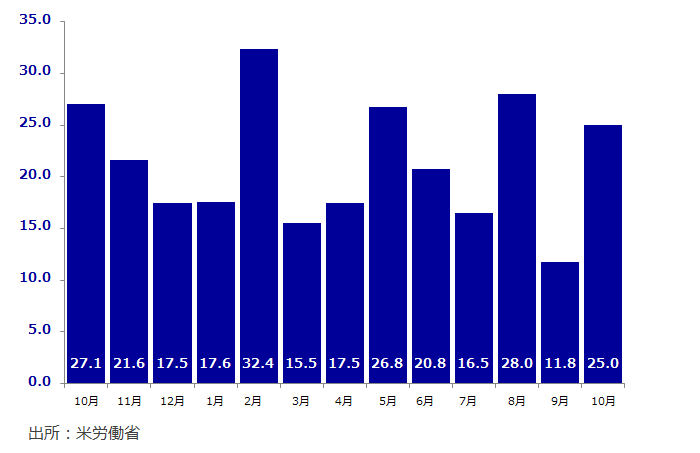

| 非農業部門就業者数(万人) | 13.4万人増⇒11.8万人増 | 20.0万人増 | 25.0万人増 |

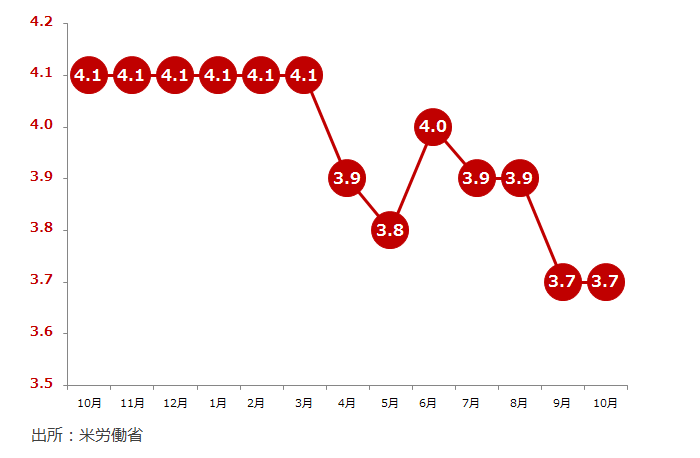

| 失業率(%) | 3.7% | 3.7% | 3.7% |

| 時間給賃金(前月比) | 0.3% | 0.2% | 0.2% |

| 時間制給賃金(前年比) | 2.8% | 3.1% | 3.1% |

10月雇用統計のポイント

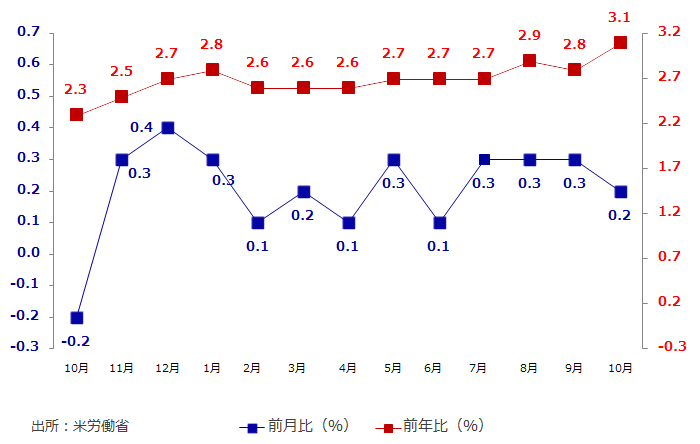

・時間給賃金は前年比+3.1%と2009年4月以来9年半ぶりに3.0%台を回復

・9月分就業者数を下方修正、8月分を上方修正、直近3ヵ月の月平均は21.8万人増

・ヘルスケア部門や耐久財産業で雇用増が顕著、製造業も3.2万人増

・1969年以来48年ぶりの低水準となった前月(3.7%)の低失業率水準を継続

・12月利上げを確実視、今後の指標次第では来年の利上げペース拡大の可能性も

労働市場の逼迫が賃金へ影響

10月の失業率は9月の1969年以来48年ぶりの低水準と並ぶ3.7%、さらにU6失業率も7.4%と前月(7.5%)から改善したほか、労働参加率も62.9%と前月(62.7%)から上昇、2015年につけた数十年ぶり低水準の62.3%をわずかに上回る水準となっています。仮に労働参加率が上昇していなければ失業率は3.5%台を下回り水準まで改善していたといわれるほど、労働市場の逼迫が確認される結果となりました。こうした逼迫が賃金に影響を及ぼし始めたことが今回雇用統計の最大の焦点となりました。平均時給は前年同月比3.1%増と、9月の2.8%増を上回り、2009年4月以来の3.0%台回復となるなど大幅な上昇となりました。賃金の著しい上昇は、企業が労働力の確保にしのぎを削る中で今後も止まりそうにないと見られています。米小売大手ウォルマートやターゲットは今年に入って以降、最低賃金の引上げに動いたものの、11月1日からアマゾンは感謝祭明け以降クリスマスに向けて本格化する年末商戦に向けて従業員の最低賃金を時給15㌦に引き上げたこともあり、こうした動きは他社の賃金上昇への圧力につながっています。実際、小売業や製造業の非管理職の従業員の平均時給は前年同月比4.6%増と、1998年終盤以来の大幅増となりました。一般的にこうした業種は従業員数を多く抱えながらも低い利益率で稼働している企業が多いだけに賃金上昇圧力は企業収益の圧迫につながりかねないといった課題に直面することになります。これまでイエレン前FRB議長の時代から低失業率にもかかわらず賃金上昇に結び付かない『労働市場の弛み』 が指摘されていましたが、ここにきて失業率が4ヵ月連続で4.0%を下回る状況が続く中で、これまで労働コストを抑制できた流れは過去のモノとして既に転機を迎えたとの認識を強く持つ必要に迫られる事態となりました。一方、労働者はもはや、金融危機後に発生したような失業を恐れず、労働市場の引き締まりで転職が非常に有利となり得ることにも気づき始めるなど買い手市場から売り手市場へと変貌しています。こうした状況が年末商戦以降も続き、直近1年間の雇用と人口増加ペースに基づいた試算によると来年10月の失業率は3.1%に達するとも言われています。

米時間給賃金 前年比(%) 前月比(%)

FRBは来年以降も利上げペースを拡大?

様々な要因があるにせよ、トランプ政権以降続く失業率の低下は黒人や女性の失業率も大きく引下げているとのデータからも労働市場の逼迫を物語っています。仮に1年後に失業率が3%台前半へ低下した場合、FRBの対応はどうなるだろうか?減税政策や政府支出拡大の恩恵がまだ経済に行き渡る中、賃金上昇が高水準で安定的に推移する可能性もあり、賃金インフレの芽に備える必要があるとすればいよいよ投資家はFRBが金融引き締めペースを加速させる可能性を本格的に考え始める必要があるのかもしれません。

失業率(%)

様々な業種で雇用が拡大?

米国経済が好調に推移する中、米10月雇用統計の非農業部門就業者数は予想を上回る25.0万人増となりました。中でもヘルスケア部門の就業者が大きく増加したほか、耐久財産業で4.2万人増、製造業も3.2万人増、また前月減少していた小売業も増加に転じるなど幅広い業種で就業者が増加する結果となりました。一方、前月9月は速報値から下方修正(13.4万人⇒11.8万人)された一方8月は上方修正(27.0万人⇒28.6万人)されるなど直近3ヵ月平均が21.8万人増と堅調な結果となりました。

米非農業部門就業者数(万人)

米長期金利の上昇がNY株式市場の足かせに!?

今回の雇用統計の結果を受けて米10年債利回りは3.21%台へ上昇、雇用と賃金がともに伸び、米国の経済成長がFRBの追加利上げを裏付けるに十分な強さであることが示唆されたとの指摘も聞かれています。こうした動きが嫌気され2日のNYダウは取引序盤の198㌦高から302㌦安まで下落、109㌦安で取引を終えています。好調な米国経済を背景にした長期金利の上昇が株式市場の上昇につながるのか、金利上昇を嫌気して下落するのか、あらためて米国経済の強さを評価する動きとなれば本格的なドル高に向かう可能性もあるだけにNY株式市場が金利上昇を受け入れるに十分な企業業績の裏付けや安定的なトランプ大統領の政権運営が求められることになりそうです。米7-9月期GDPは前期(前期比+4.2%)に続き前期比+3.5%と2四半期連続で3.5%を上回る高成長を続けており、こうした観点から見れば米10年債利回りの3.2%台は決して高過ぎる水準とはいえず、むしろ依然低水準にあるといえそうです。それだけに急激な上昇は問題にせよ、緩やかな上昇ペースの継続をNY株式市場が消化することは時間の問題ともいわれるだけに中間選挙を波乱無く通過すれば本格的な上昇基調を回復するとの楽観的な見通しも聞かれるだけに注目です。

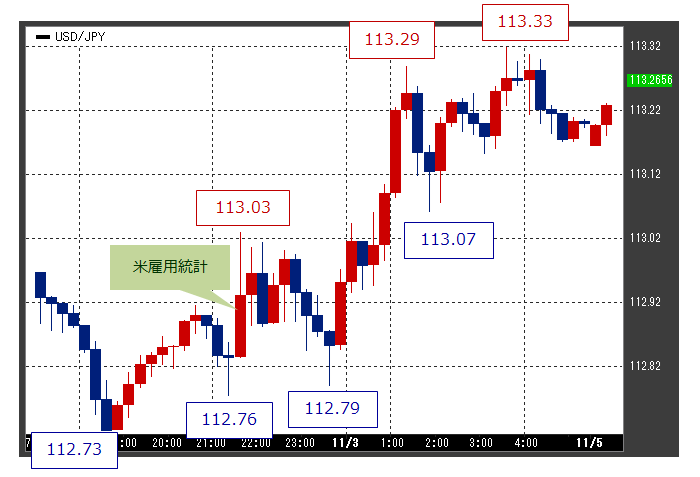

雇用統計を前後したドル円の動き

提供:SBIリクイディティ・マーケット株式会社

お客様は、本レポートに表示されている情報をお客様自身のためにのみご利用するものとし、第三者への提供、再配信を行うこと、独自に加工すること、複写もしくは加工したものを第三者に譲渡または使用させることは出来ません。情報の内容については万全を期しておりますが、その内容を保証するものではありません。 また、これらの情報によって生じたいかなる損害についても、当社および本情報提供者は一切の責任を負いません。 本レポートに表示されている事項は、投資一般に関する情報の提供を目的としたものであり、勧誘を目的としたものではありません。投資にあたっての最終判断はお客様ご自身でお願いします。