米雇用統計特別レポート

掲載日:2018年07月30日

2018年7月米雇用統計(8月3日発表)直前レポート

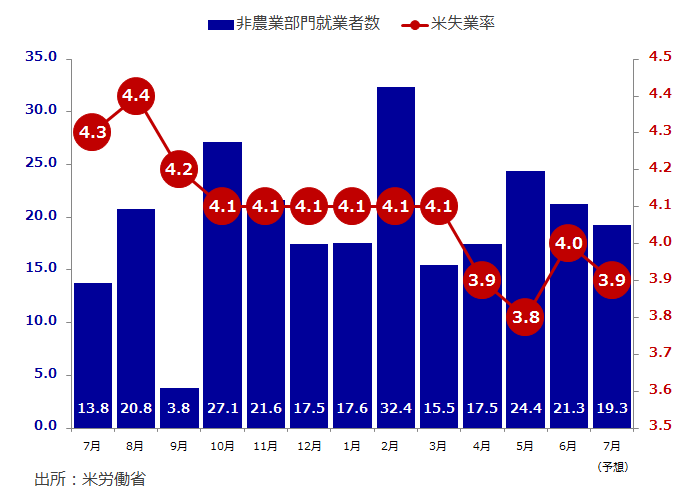

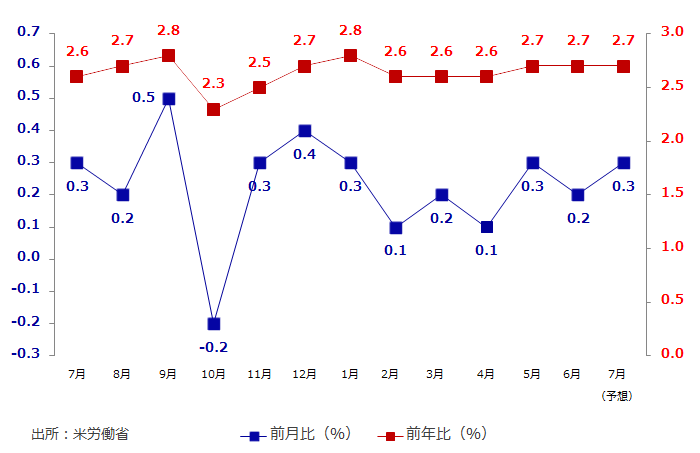

| 2月 | 3月 | 4月 | 5月 | 6月 | 7月 (予想) |

|

|---|---|---|---|---|---|---|

| 非農業部門就業者数(万人) | 32.4 | 15.5 | 17.5 | 24.4 | 21.3 | 19.3 |

| 失業率(%) | 4.1 | 4.1 | 3.9 | 3.8 | 4.0 | 3.9 |

| 時間給賃金(前月比) | 0.1% | 0.2% | 0.1% | 0.3% | 0.2% | 0.3% |

| 時間制給賃金(前年比) | 2.6% | 2.6% | 2.6% | 2.7% | 2.7% | 2.7% |

7月雇用統計のポイント

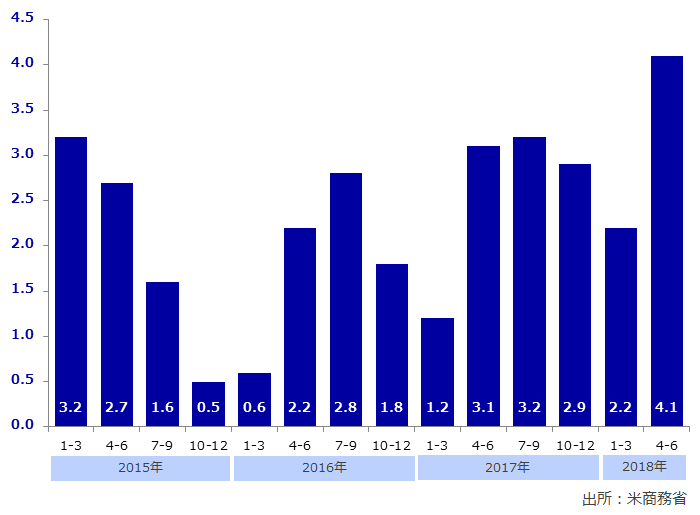

①先週末発表の米4-6月期GDP速報値は前期比+4.1%と3年9ヶ月ぶりの高成長となり、個人消費が+4.0%と成長率を+2.7%押上げた一方、企業の設備投資は前期の+11.5%から+7.3%へ低下、こうしたことが就業者数に影響を及ぼしているか注目。

②個人消費の増加によりサービス業などを中心に雇用増、人材確保を背景にして賃金増に結びついているか注目。

③貿易問題により資材調達コストの上昇や住宅ローン金利の上昇が影響し、住宅投資に減速傾向が見られるだけに建設関連を中心に就業者数の伸び悩んでいる可能性もあり要注意。

④GDP成長率は3年9ヶ月ぶりの高成長となったものの、NY株式市場は下落するなど米経済の4.0%成長の持続性を疑問視する見方のほか、4.1%成長が天井になるとの見方もあり、雇用面でのピークといった見方につながるか注目。

⑤日銀政策会合後の日本の長期金利の反応次第だが、米雇用統計の結果を受けて米10年債利回りが3.0%台を回復し再びドル高・円安への契機になるか注目。

米GDP成長率 前期比(%)

30-31日の日銀政策会合を前に日銀は先週末27日に23日に続く指値オペ(国債の無制限買入れ)を実施しましたが、27日の指値オペは0.10%と従来の固定概念(指値オペは+0.11%)を覆し、日銀が誘導目標に柔軟性があることを示した格好となったことから、長期金利の小幅な上昇を容認するとの見方が聞かれています。日銀の金融政策の柔軟性を示すことになれば、円高への歯止めにもつながる可能性があるだけに、今回の雇用統計が予想を上回り、FRBの年内あと2回の利上げの正当性を裏付ける結果となるのか、先週末の米4-6月期GDPの4.1%成長と合わせ、あらためて金利差が意識される可能性もあり、雇用統計を契機にドル円は再びドル高・円安方向に振れかもしれません。

米非農業部門就業者数(万人) 失業率(%)

米時間給賃金 前年比(%) 前月比(%)

提供:SBIリクイディティ・マーケット株式会社

お客様は、本レポートに表示されている情報をお客様自身のためにのみご利用するものとし、第三者への提供、再配信を行うこと、独自に加工すること、複写もしくは加工したものを第三者に譲渡または使用させることは出来ません。情報の内容については万全を期しておりますが、その内容を保証するものではありません。 また、これらの情報によって生じたいかなる損害についても、当社および本情報提供者は一切の責任を負いません。 本レポートに表示されている事項は、投資一般に関する情報の提供を目的としたものであり、勧誘を目的としたものではありません。投資にあたっての最終判断はお客様ご自身でお願いします。